De zorgplicht bij renteswaps

In de periode 2005-2008 heeft een aantal banken, waaronder ABN AMRO, Rabobank, ING en Deutsche Bank circa 17.600 rentederivatencontracten (renteswaps) afgesloten met het Nederlandse ondernemers.[1] In de opvolgende jaren is dit aantal verdubbeld.

Een grote groep ondernemers zijn in de problemen gekomen door een renteswap. Gebleken is dat banken deze renteswaps niet conform wet- en regeling aan Nederlandse ondernemers hebben verstrekt. Bijvoorbeeld omdat de bank de ondernemer niet geïnformeerd heeft over de risico's die gekoppeld zijn aan een renteswap.

Gelukkig staan deze ondernemers niet zonder meer met het lege handen. Conform vaststaande jurisprudentie van de Hoge Raad rust op banken als financiële instelling een bijzondere zorgplicht bij het verstrekken van renteswaps. Banken hebben mogelijk hun zorgplicht geschonden bij het verstrekken van renteswaps. Ondernemers kunnen banken mogelijk aansprakelijk houden voor het schenden van de zorgplicht en schadevergoeding vorderen.

Wat is een renteswap?

De interest rate swap (renteswap) is een soort van de rentederivaat. Ander rentederivaten zijn bijvoorbeeld: rentecollar, rentecap, rentefloor. Een renteswap is een financieel product in de zin van artikel 1:1 Wft, maar is ook een contract. Een ondernemer en een bank spreken contractueel af dat zij de rentestromen uit zullen wisselen. Een renteswap wordt dan gebruikt om het risico op een stijgend Euribor-rentetarief, zijnde een variabel rentetarief, af te dekken. Een renteswap kan echter ook voor speculatieve doeleinden worden afgesloten. Om gebruik te kunnen maken van een renteswap betaalt de ondernemer een debiteurenopslag, zijnde een vergoeding, aan de bank.

De werking van een renteswap

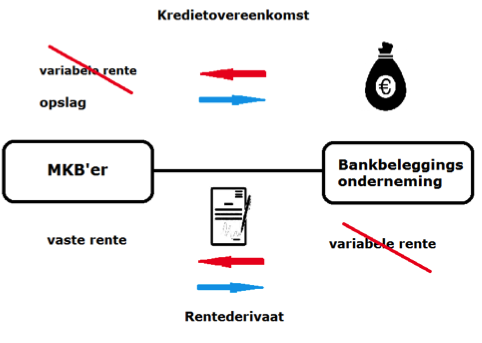

Door het afsluiten van een renteswap vindt er in feite een uitwisseling plaats tussen rentestromen. De ondernemer betaalt in beginsel een gefixeerd rentebedrag inclusief een debiteurenopslag aan de bank, terwijl de bank het Euribor-rentetarief (en daarmee het risico op een stijgende rente) voor haar rekening neemt. Het voormelde wordt in onderstaande figuur verduidelijkt.

|

|

Het gefixeerde rentebedrag onder het rentederivaat (renteswap) is gebaseerd op een notional amount (fictieve hoofdsom), terwijl het Euribor-rentetarief vastgesteld is op de hoofdsom van de krediet-overeenkomst. De hoogte van beide hoofdsommen en de duur van zowel het krediet als de renteswap is in beginsel gelijk aan elkaar. Beide hoofdsommen worden gedurende de looptijd van de overeenkomsten verminderd conform het contractuele aflossingsschema dat in het kader van de kredietovereenkomst is afgesproken.

|

Voor de goede orde wordt opgemerkt dat de kredietovereenkomst en de renteswap aanvankelijk twee separate overeenkomsten betreffen. De rechtspraak bevestigt echter dat die twee financiële producten wel onlosmakelijk aan elkaar zijn verbonden. De zorgplicht van een bank brengt met zich mee dat deze u dient te informeren over de werking van een renteswap. U moet namelijk begrijpen wat u koopt. Wanneer mocht blijken dat de bank u niet geïnformeerd heeft, dan kunt u de bank mogelijk aansprakelijk stellen wegens schending van de bijzondere zorgplicht en schadevergoeding vorderen.

De risico’s van de renteswap

Het afsluiten van een renteswap gaat niet gepaard zonder risico’s. Hieronder volgt een korte uiteenzetting van de meest voorkomende risico’s bij renteswaps. Belangrijk voor u als ondernemer om te weten is dat banken gehouden zijn aan een zorgplicht, in die zin dat ABN AMRO, Rabobank, ING en Deutsche Bank u als ondermer en afnemer van de renteswap had behoren te informeren en te waarschuwen voor deze risico's:

A. De negatieve waarde van de renteswap

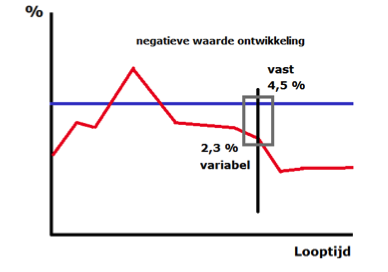

Renteswaps worden afgesloten met als doel het risico op een stijgende rente af te dekken. Een mogelijk risico is dat de rente niet stijgt, maar juist daalt. Indien de rente daalt, dan vertegenwoordigt de renteswap een negatieve waarde, waarbij de ontvangen variabele rentepost lager is dan de te betalen vaste rentepost. Een ondernemer dient bij een negatieve waardeontwikkeling het verschil tussen beide posten te vergoeden, zodat het weer in evenwicht komt. Dat kan extra kosten met zich meebrengen. Het voorgaande zal in onderstaande figuur nader worden toegelicht.

|

De blauwe lijn geeft de fixatie onder de renteswap weer, terwijl de rode lijn de fluctuerende rente onder de kredietovereenkomst aangeeft.

|

Wanneer ABN AMRO, Rabobank, ING of Deutsche Bank u niet geïnformeerd/gewaarschuwd heeft over het risico van de negatieve waarde van de renteswap, dan heeft de bank mogelijk haar zorgplicht geschonden.

B. De marginverplichting van de renteswap

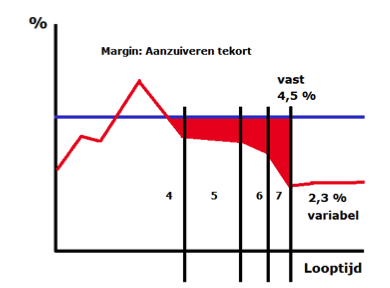

Wanneer er sprake is van een negatieve waardeontwikkeling, kan de bank een ondernemer een marginverplichting opleggen. In dat geval dient een ondernemer liquide middelen bij te storten, dan wel anderszins zekerheid te stellen om het tekort te kunnen aanzuiveren. Hierdoor wordt het negatief verschil, welke ontstaan is door de negatief werkende renteswap, opgeheven. Het voorstaande zal in onderstaande worden verduidelijkt.

|

De nummers 4 t/m 7 geven de intervallen aan waarop de liquide middelen dienen te worden gestort, teneinde het negatieve verschil tussen de vaste- en variabele rentepost te doen opheffen.

|

|

Wanneer ABN AMRO, Rabobank, ING of Deutsche Bank u niet geïnformeerd/gewaarschuwd heeft over marginverplichting, dan heeft de bank mogelijk haar zorgplicht geschonden. U kunt dan de bank mogelijk aansprakelijk stellen wegens schending van de bijzondere zorgplicht en schadevergoeding vorderen.

C. Tussentijdse beëindiging van de renteswap

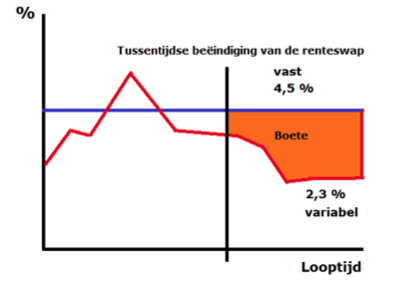

Aan een negatieve waardeontwikkeling zijn in beginsel geen directe gevolgen verbonden. Indien de looptijd van een renteswap wordt uitgezeten, dan zal de eindwaarde in beginsel nihil zijn. Indien de renteswap tussentijds en/of vervroegd wordt beëindigd, dan kan de ondernemer wél worden geconfronteerd met aanzienlijke kosten. Zowel de ondernemer als de bank heeft onder bepaalde omstandigheden (bijvoorbeeld: het ontstaan van een vertrouwensbreuk) de bevoegdheid om de kredietovereenkomst en/of de renteswap tussentijds en/of vervroegd te beëindigen. In dergelijke gevallen kan de ondernemer worden geconfronteerd met (hoge) boeterentes en/of kosten onder de renteswap. De (tussentijdse) beëindiging van de renteswap geeft de bank – conform de algemene voorwaarden – het recht op een direct opeisbaar bedrag bij wijze van vergoeding van geleden verlies en gederfde winst. Het voorstaande zal in onderstaande figuur nader worden verduidelijkt.

|

Het oranje gedeelte geeft de omvang van de boete aan die de ondernemer verschuldigd is indien de kredietovereenkomst vervroegd wordt beëindigd. Deze boete bestaat uit de resterende rentebetalingstermijnen en vermenigvuldigd met het op dat moment geldende rentetarief (de negatieve waarde).

|

Wanneer ABN AMRO, Rabobank, ING of Deutsche Bank u niet geïnformeerd/gewaarschuwd heeft over het tussentijdse beëindigingsrisico, dan heeft de bank mogelijk haar zorgplicht geschonden. U kunt dan de bank mogelijk aansprakelijk stellen wegens schending van de bijzondere zorgplicht en schadevergoeding vorderen.

D. Overige bijzondere risico’s van een renteswap

Aan een renteswap kleven meerdere risico’s. Te denken valt aan het risico dat een bank onder bepaalde omstandigheden – conform de algemene voorwaarden – een herzieningsbevoegdheid met betrekking tot de te betalen debiteurenopslag toekomst. Per slot van rekening heeft een ondernemer – door een eventuele verhoging van de debiteurenopslag – alsnog variabele kosten.

Een ander risico is het toepasselijke verlengingsrecht (ook wel genoemd: “swaption’’). De swaption is een financieel product dat naast de renteswap wordt afgesloten. Op basis van dit financieel product heeft de bank het recht om aan het einde van de looptijd van de renteswap, het contract te verlengen. In dat geval loopt de ondernemer het risico nog langer gebonden te zijn aan een negatief werkende renteswap.

Tot slot kan een ondernemer geconfronteerd worden met een mismatchrisico (ook wel genoemd: “overhedge’’). Mismatch ontstaat doordat de looptijd en/of de hoogte van de renteswap niet overeenstemt met de looptijd en/of de hoogte van de onderliggende kredietovereenkomst. Een voorbeeld van mismatch is het geval dat een ondernemer méér aflost dan volgens het contractuele aflossingsschema is afgesproken of omdat de bank de debiteurenopslag wijzigt.

Wanneer ABN AMRO, Rabobank, ING of Deutsche Bank u niet geïnformeerd/gewaarschuwd heeft over de overige bijzondere risico's, dan heeft de bank mogelijk haar zorgplicht geschonden. U kunt dan de bank mogelijk aansprakelijk stellen wegens schending van de bijzondere zorgplicht en schadevergoeding vorderen.

Bijzondere zorgplicht van de bank bij renteswaps

Banken zijn gehouden aan een bijzondere zorgplicht bij het verstrekken van renteswaps. Zo ook ABN AMRO, Rabobank, ING en Deutsche Bank. Ook ondernemers die volgens de Wet op het financieel toezicht geclassificeerd zijn als professionele cliënten maken eventueel kans om schadevergoeding te behalen via het starten van een gerechtelijke procedure. Zij komen in aanmerking voor een beperkt beschermingsregime onder de wet. De rechter heeft echter bepaald dat ook voor deze ondernemers banken een bijzondere zorgplicht in acht behoren te nemen. Dit betekent dat niet valt uit te sluiten dat deze ondernemers via een gerechtelijke procedure schadevergoeding kunnen vorderen met betrekking tot de renteswap.

Wat kunt u als ondernemer doen tegen een renteswap?

Ondernemers die qua omvang binnen het Herstelkader vallen, maar volgens het Herstelkader als deskundig worden aangemerkt, is een doelgroep die wellicht kans maakt om in aanmerking te komen voor een schadevergoeding door middel van een gerechtelijke procedure. In de praktijk zullen deze ondernemers namelijk geen enkele kennis en/of ervaring hebben van renteswaps. In dergelijke gevallen komen zij in aanmerking voor de hoogste mate van bescherming onder wet- en regelgeving. Dit kan indien aannemelijk kan worden gemaakt dat deze renteswaps op adviesbasis zijn verstrekt. Deze ondernemers kunnen banken, zoals ABN AMRO, Rabobank, ING of Deutsche Bank, mogelijk aansprakelijk stellen wegen schending van de op hen rustende bijzondere zorgplicht. U kunt dan de bank mogelijk aansprakelijk stellen wegens schending van de bijzondere zorgplicht en schadevergoeding vorderen.

Vragen?

Wanneer u advies wenst in te winnen over het starten van een gerechtelijke procedure voor het vorderen van schadevergoeding, omdat ABN AMRO, Rabobank, ING of Deutsche Bank haar zorgplicht heeft geschonden bij het verstrekken van de renteswap, dan kunt u contact opnemen met de advocaat financieel recht: de heer mr. P.A. (Pietro) Bonaparte. Bel of stuur een WhatsApp naar het volgende telefoonnummer 0615438506 of e-mail naar p.bonaparte@keizersadvocaten.nl.

© 2024 - Alle rechten voorbehouden aan de heer mr. P.A. (Pietro) Bonaparte